1 年 2021 月 XNUMX 日,国家税务总局通过其门户网站发布了“部分信件补充”,必须将其纳入为货物运输签发的转移或入境 CFDI 中,以证明其合法拥有运输货物并提供有关其原产地和目的地的信息。

宪章门

杂项财政决议 (RMF) 的第 2.7.1.9 条规定,有义务在为货物运输而签发的转移或入境 CFDI 中添加运输证明的补充材料。

税务机关认为,补交提单的目的是准确了解货物在本国境内转运的信息,包括货物的原产地、中点、目的地、货主、承租人和参与转运的经营者等信息。 ,同样它的目的是打击非正规贸易和走私。

谁应该发行带有 Carta Porte 补充的 CFDI?

- 致力于货物或商品转移的公司 必须签发带有提单补充的 INCOME 类型的 CFDI。 收入型 CFDI 是为提供汽车运输服务而发行的,并说明这些服务的收入。

- 充当中介或运输代理的货物或商品的所有者 并移动商品或 货物和商品的所有者 用自己的方式移动商品的,必须签发带有提单补充的 TRANSFER 类型的 CFDI。 转让型 CFDI 的签发是为了涵盖国家领土内的商品转让。

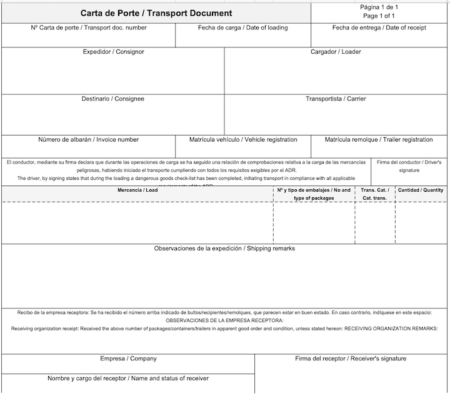

Cara Porte 应该包括什么?

它必须包括以下数据或信息:

- 商品出口商的名称和数据。

- 商品承运人(承运人)的名称和详细信息。

- 商品的接收者。

- 商品的数量和描述(包括类型、重量、品牌、包装或单位数量等)。

- 产品的价值或价格。

- 运输日期和远征时间。

- 交货地点。

- 交付给收货人的地点和期限。

- 承运人在延误的情况下支付的赔偿,如果在这一点上有协议。

- 转让税。

- 海关信息。

生效

21 年 2021 月 2021 日,《30 年杂项税收决议(RMF)修改第三次决议》的第一个预期版本在税务行政服务门户网站上发布,其中生效日期从 1 月 2021 日修改为XNUMX 年 XNUMX 月 XNUMX 日。

自生效之日起,具有收入型 CFDI 且没有“Carta Porte”补充的货物或商品运输服务将不可扣除,因为它们不符合税收收入可扣除性的税收要求。

有关该主题的更多信息,请 联系我们。